如果有人问最近几天社交媒体上最为热传的消息是什么,那一定是“平安信托产品延期,引发客户投诉维权”。

在权益市场波动、投资者越来越看重稳定收益的当下,没想到连业内知名的中国平安的产品都出现了问题,这势必对广大投资者的心态产生巨大影响,也就不难理解为什么这则消息会引起如此的轩然大波了。

投资最难的永远是保持独立客观,越是众声嘈杂,越要去深入思考,一方面可以避免被误导,另一方面对于个人投资能力的进阶也大有帮助。

一、信托产品延期不等于公司爆雷

3月29日,$中国平安(SH601318)$ 旗下子公司平安信托发布福宁615号集合资金信托计划重大事项临时公告,而当天正是信托合同约定到期日。

据券商中国报道,平安信托对相关投资者表示,由于房地产低迷,项目开发公司正荣地产面临经营压力,此外还有销售资金须进入监管账户等原因,截至公告日,该信托计划尚无现金回收,信托计划延期至信托财产全部变卖之日或存续受益人预期信托利益足额分配之日(以先至者为准)。

官网数据显示,平安信托福宁615号集合资金信托计划首次申请登记日期为2021年10月12日,存续期限为30个月,主要投向行业为房地产业,资金运用方式为长期股权投资。计划共募集资金7.72亿元,以股权的形式投资厦门市荣璐置业有限公司70%股权,从而间接投资厦门联正悦投资有限公司名下的“臻华府”项目。

慕容查阅相关资料发现,“臻华府”的开盘时间为2021年12月11日,参考均价为28000元/平,该楼盘在厦门海沧销量榜中排行第五,是正荣集团的“品牌好盘”。但受房地产低迷影响,这个项目卖的不好,去化率仅21%。

这也就导致了本次产品的延期。

此公告一出,引发部分投资者不满,他们相约来到中国平安的办公楼外了解情况。随后,“平安信托产品延期,引发客户投诉维权”的文图消息在社交媒体热传。

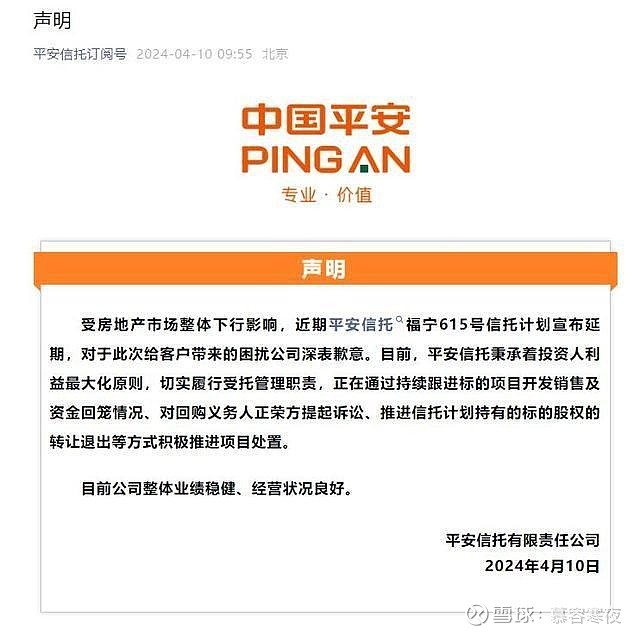

4月10日,平安信托发布声明称“受房地产市场整体下行影响,近期平安信托福宁615号信托计划宣布延期,对于此次给客户带来的困扰公司深表歉意”。目前,平安信托正在通过持续跟进标的项目开发销售及资金回笼情况、对回购义务人正荣方提起诉讼、推进信托计划持有的标的股权的转让退出等方式积极推进项目处置。公司整体业绩稳健,经营依旧良好。

在房地产市场相对低迷的今天,楼盘销量不佳并不是新鲜事,由此导致的产品延期也不足为奇。项目还在处置中,因此远算不上“暴雷”。只是这几年权益投资市场的低迷已经让部分投资者如惊弓之鸟,一有风吹草动便惊慌失措,其实大家可以更淡定一点。

二、信托是一种全球性财富管理方式,合法合规

信托(Trust)是一种古老的金融制度,最早出现在12世纪的英国。当时贵族为了确保家族、财产的长久安全而将其财产移交给名副其实的“受托人”进行管理和分配。

信托作为一项私人制度,起初只是用于保护贵族的家族财产,随着时间的推移、金融市场的发展,信托的功能逐渐扩大,也开始用于慈善事业、社会公益等方面。到了18世纪末期,英国先后出台了一系列的法律及监管措施,规范和完善了信托制度,成为了信托制度发展的关键时期。

20世纪,信托走向现代化。信托业不再仅限于私人财产的管理,而开始拓展到公司、银行、基金等多种类型的财产管理范围。同时,各国的监管机构和立法部门也根据自身的需求和条件制定了更加完善的法规。近年来,随着全球经济的发展,逐渐改变了信托的发展格局。在全球化金融市场的背景下,信托作为一种全球性财富管理方式,已成为境内外资本的重要流通形式。

我国当代信托业起源于1979年,期间经历了若干次无序发展和清理整顿,随着2001年的《信托法》颁布,信托行业得以蓬勃发展。我国的信托制度继承了衡平法中正义、灵活和注重实际的特点,信托公司可以受托管理多种类型的财产,可以多种方式运用受托资金,既可以服务实体经济的投融资需求,又可以满足人民群众在财富保值增值及传承方面的需求,还可以通过慈善信托、消费信托、年金信托等方式,为缓解社会生活中的各种矛盾及不平衡提供解决方案。

2017年以来,针对金融业出现的资金空转、脱实向虚、规避监管、多层嵌套、违规集资以及刚性兑付等严重的时弊,金融监管进入了密集发布新规的“强监管”时代。

2018年,由央行、银保监会、证监会、外管局等四部委联合发布的《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”),拉开了行业监管的新要求和新标准。

以“资管新规”为核心的一系列监管文件统一了资管业务的监管标准,通过推动去通道、去嵌套、去杠杆、去刚兑,规范了各类资管机构的经营行为。对信托公司而言,大部分业务都将归入资管业务体系中,只有家族信托、财产信托、慈善信托、资产证券化不属于资管业务的范畴。

三、打破刚兑,信托不存在保本

信托理财产品保本吗?这是很多投资者比较关心的问题。其实答案很明晰,信托理财产品不一定保本,甚至还有本金亏损的风险!换句话说,购买信托产品投资本身存就有风险性,出现兑付问题实际上就是信托项目自带的一种属性。

根据2022年1月1日正式实施的《关于规范金融机构资产管理业务的指导意见》,金融机构开展资产管理业务时不得承诺“保本保收益”。消费者应认清银行理财、基金、信托、期货等均不是存款,高收益意味着高风险。

毫无疑问,包括信托公司在内的资产管理机构向金融消费者承诺保本保收益的行为属于监管机构禁止的违规行为。根据最新监管要求,机构和自然人投资资金信托,应当自担投资风险并获得信托利益或者承担损失,信托公司不得以任何方式向信托消费者承诺本金不受损失或者承诺最低收益,目前没有任何一家信托公司或机构,承诺过信托项目一定是绝对安全的。

除非平安信托福宁615号信托计划在发行的过程中,销售人员存在“保本”“安全”等虚假承诺,否则仅仅是因为产品延期就要进行客户维权,是完全没有道理的,既不符合契约精神,也不符合监管的要求,是不会得到支持的。

对于平安信托来说,“整体业绩稳健,经营依旧良好”并不是一句宣传语。目前平安信托的资产体量在行业内仍处于头部位置。2023年,平安信托的营业收入为145.53亿元,净利润为42.55亿元;截至2023年末,公司净资产为778.38亿元。在2023年全行业排名中, 平安信托营业收入排名第1、利润总额排名第2、净资产排名第1。

平安信托没有暴雷,理财产品也不存在保本。慕容在此给各位朋友提个醒:投资有风险,一定要在做好风险评估后再进行相关投资。